الدورة المحاسبية : تعريفها ومراحلها وأهدافها – دليل شامل

- الكاتب : منصة فاتورة

- تاريخ النشر :

- تاريخ التحديث : أبريل 17, 2025

لدورة المحاسبية تعد من أـهم الأمور التي تقوم بها الشركات لتسجيل كافة المعاملات اليومية التي تقوم بها بشكل صحيح، كما تمكنها من إعداد التخطيط المالي للشركة بطريقة منظمة وخالية من الأخطاء تمامًا، بالإضافة إلى أنها تقوم بدور كبير في تسجيل كافة المعاملات المالية التي تقوم بها الشركة في دفتر اليومية بشكل صحيح، مما يسهل على الشركة اتخاذ كافة القرارات بطريقة مدروسة وعمل الحسابات النهائية للشركة والقوائم المالية بلا أخطاء.

تعريف الدورة المحاسبية

الدورة المحاسبية هي عبارة عن الخطوات التي تعمل الشركة على اتباعها لتسجيل كافة المعاملات المالية خلال فترة المحاسبة التي تحددها، وذلك للعمل على تسجيل كافة المعاملات المالية وجميع المبالغ التي تعمل الشركة على إنفاقها خلال هذه الفترة للعمل على معالجتها، كما أنها تضم كافة الحسابات الموجودة في قيود اليومية وكذلك الحسابات المتوفرة في القوائم المالية، كما أنها تعتبر حلقة من الحسابات التي تساعد على التعرف على البيانات التي تساعد على تحقيق الأهداف المالية التي تسعى الشركة غلى تحقيقها.

أهداف الدورة المحاسبية

هناك العديد من الأهداف التي تسعى الدورة المحاسبية إلى تحقيقها من أهم هذه الأهداف ما يلي:

- التأكد من صحة جميع المعاملات المالية التي تم تسجيلها بالفعل.

- تمكين الجهات الخارجية من التعرف على المعاملات المالية التي قامت بها الشركة خلال الفترات السابقة.

- مساعدة الشركة في تحديد قيمة الضرائب التي يتطلب تسديدها، وكسب ثقة أكبر عدد من المستثمرين وكذلك الممولين للتعامل مع الشركة.

- كما أنها تعد من أفضل النظم الرقابية التي تقوم بدور الرقيب على أعمال المحاسبة الخاصة بالشركة.

- تمنح إدارة الشركة القدرة على اتخاذ القرارات التي تساعد على تطوير العمل بالشركة في المستقبل.

- حماية الشركة من التعرض للاحتيال وسرقة أموالها من خلال تسجيل كافة معاملاتها المالية بشكل دقيق.

وقت إعداد الدورة المحاسبية

يتم إعداد الدورة المحاسبية طوال المدة التي تعمل فيها الشركة أو المؤسسة، حيث أن هناك بعض المعاملات المالية التي تقوم بها الشركة والتي يتم تسجيلها بشكل يومي، وغيرها من المعاملات التي يتم تسجيلها داخل دفاتر اليومية في حالة أنها تنتمي إلى المعاملات اليومية، إضافة إلى وجود نوع آخر من المعاملات المالية التي تقوم الشركة بتسجيلها بشكل شهري أو على مدار ربع سنوي، أيضًا هناك أنواع من المعاملات الحسابية التي تقوم الشركة بتسجيلها في نهاية الفترة المحاسبية التي قامت بتحديدها.

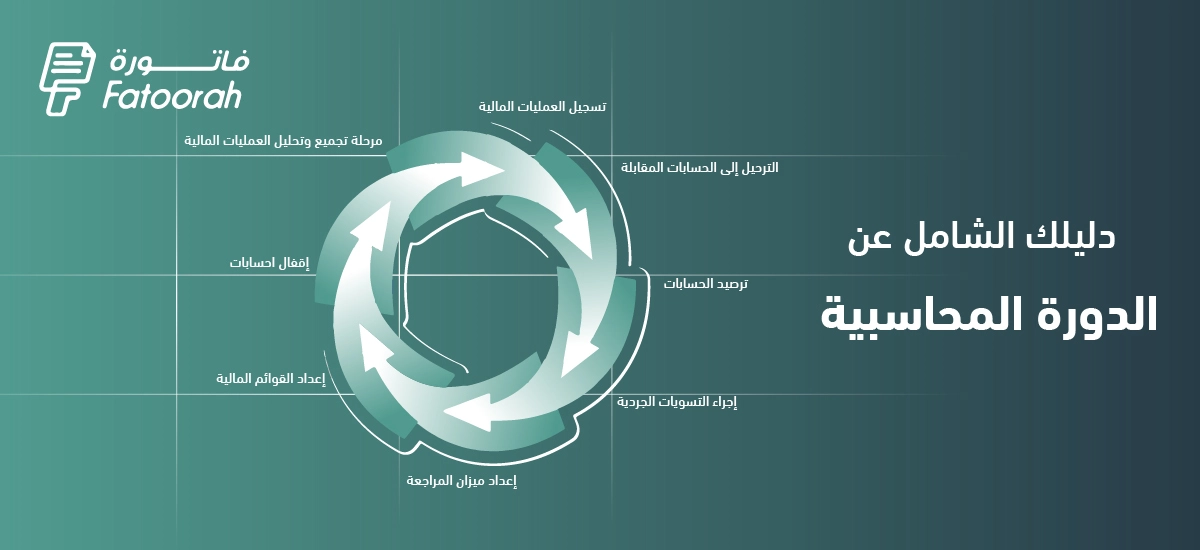

المراحل الدورة المحاسبية

هناك العديد من المراحل الدورة المحاسبية والتي تتمثل في تحديد المعاملات وتوثيقها وترحيل المعاملات والحصول على ميزان المراجعة غير المعدل وإعداد البيانات المحاسبية وتسوية قيود دفتر اليومية وإعداد القوائم المالية وإقفال الحسابات، وفيما يلي شرح لكافة المراحل التي تمر بها الدورة المحاسبية:

1-تحديد المعاملات

تحديد المعاملات تعد الخطوة الأولى التي تمر بها الدورة المحاسبية، وهي الخطوة التي يتم الاعتماد عليها في باقي الخطوات التالية، وبالتالي يجب تحديد هذه المعاملات بشكل يومي من قبل محاسب الشركة، حيث أن هذا النوع من المعاملات لا يجب تأجيل تدوينها إلى نهاية الشهر، بالإضافة إلى ضرورة توفير إيصال بالمعاملات التي تقوم بها الشركة بالكامل، حيث أنه يجب تدوين كافة الإيرادات والمصروفات التي تقوم بها الشركة بغض النظر عن قيمتها صغيرة أو كبيرة ويجب توافر سند خاص بالمعاملة، مع ضرورة الفصل بين الحسابات الدائنة والحسابات المدينة لكي يتم تسجيلها داخل دفتر اليومية بشكل صحيح.

2-توثيق المعاملات ضمن دفتر اليومية

توثيق المعاملات ضمن دفتر اليومية من أهم الأعمال التي تقوم بها الشركة، حيث تقوم بتسجيل المعاملات بطريقة القيد المزدوج مما يساعد على التعرف على نسبة الزيادة والنقصان التي تتم في أحد الحسابات، وبالتالي يعد دفتر اليومية من أهم الدفاتر التي تساعد الشركة على التعرف على كافة المعاملات بشكل تفصيلي التي تمت بالشركة.

3-ترحيل المعاملات

ترحيل المعاملات إلى دفتر الأستاذ يعد من أهم الخطوات التي تمر بها الدورة المحاسبية، حيث تساعد على التعرف على الرصيد الخاص بكل معاملة مالية تقوم بها الشركة، والتي يصعب التعرف عليها باستخدام دفتر اليومية وذلك لوجود عدد كبير من القيود وعدم الفصل بين كل معاملة محاسبية بداخل دفاتر اليومية.

4-الحصول على ميزان المراجعة غير المعدل

ميزان المراجعة يقوم بمهمة تجميع كافة الحسابات الخاصة بالحسابات الدائنة والمدينة، والتي يجب أن تتساوى هذه الحسابات مع بعضها البعض، وتعتمد هذه العمليات المحاسبية على البيانات التي تم تجميعها عن طريق دفتر الأستاذ، وبالتالي يستطيع ميزان المراجعة أن يقوم بتوضيح الخطأ الذي حدث عند تسجيل القيود اليومية في حالة عدم تساوي النتيجة النهائية للحسابات الدائنة والمدينة، مما يساعد على إعداد قوائم الدخل بطريقة صحيحة وتحديد مركز الشركة المالي.

5-إعداد البيانات المحاسبية

إعداد البيانات المحاسبية يتطلب تسجيل كافة الإيرادات والمصروفات التي تمت خلال الفترة المحاسبية، حيث يتطلب التعرف على الحسابات الخاصة بالخصومات الضريبية لكي يتم خصمها من حسابات الفترة المالية، العمل على تحديد قيمة النقود المؤجلة الخاصة بالخدمات التي قدمتها الشركة بالفعل ولم تحصل على المقابل المادي لها، بالإضافة إلى تحديد المعاملات التي لم يتم تسجيلها بالفعل داخل الدفاتر المحاسبية.

6-تسوية قيود دفتر اليومية

تسوية قيود دفتر اليومية يعتمد على إضافة كافة المعاملات المحاسبية التي لم يتم تسجيلها من قبل داخل دفاتر اليومية، ومن ثم تكون كافة الحسابات المدينة والدائنة متساوية بالفعل بعد التسوية، والتي يتم اعتمادها في إعداد القوائم المالية.

7-إعداد القوائم المالية

إعداد القوائم المالية لكي يتم بطريقة صحيحة لابد من إعداد قائمة الدخل وقائمة المركز المالي وقائمة التدفقات النقدية، وإليكم شرح مفصل لكل عنصر فيما يلي:

قائمة الدخل

قائمة الدخل تعد من أهم القوائم التي يتم إعدادها والتي تساعد على التعرف الأرباح والخسائر، حيث تساعد على تحديد الحسابات الخاصة بالإيرادات التي قامت الشركة بتحصيلها والمصروفات التي قامت الشركة بدفعها بشكل سنوي أو بشكل ربع سنوي.

قائمة المركز المالي

قائمة المركز المالي تعمل على توضيح كافة الأصول والخصوم الخاصة بالشركة، حيث يجب أن تكون نسبة الأصول والخصوم متساوية وكذلك حقوق الملكية، وذلك وفقًا للمعادلة التالية الأصول=الخصوم + حقوق الملكية.

قائمة التدفقات النقدية

قائمة التدفقات النقدية تتضمن كافة الأنشطة التي تقوم الشركة بها، حيث تقوم بتسجيل الأنشطة التشغيلية والأنشطة الاستثمارية وكذلك تقوم بتسجيل الأنشطة التمويلية، والتي تقوم بتسجيلها بشكل سنوي أو نصف سنوي أو ربع سنوي.

8-إقفال الحسابات

إقفال الحسابات تعد الخطوة الأخيرة من مراحل الدورة المحاسبية، حيث تشير هذه الفترة إلى نهاية الفترة المحاسبية للشركة، كما تؤكد على إنهاء الحسابات التي تتعلق بالإيرادات والمصروفات، وبالتالي من الضروري أن يتم إقفال كافة الحسابات التي تتعلق بالأصول والخصوم.

أهمية الدورة المحاسبية

الدورة المحاسبية تمثل أهمية كبيرة للمنشأة والتي تتمثل في تحديد مركزها المالي وذلك عن طريق توفير البيانات الخاصة بها بدقة، كما تتمثل أهميتها في التحكم المالي وعمل التخطيط المالي والامتثال للمعايير المالية والتي نقوم بشرحها بشكل مفصل فيما يلي:

التحكم المالي

تساعد الدورة المحاسبية في التحكم المالي في الشركة من خلال توفير نظام محاسبة مناسب للتعاملات المالية بالشركة، كما تساعد على تحديد قيمة المصروفات والإيرادات، وكذلك مساعدة الشركة على إدارة المخاطر المالية والسيطرة على حجم النفقات بالشركة.

التخطيط المالي

تساعد الدورة المحاسبية على التعرف على كافة البيانات التي تستعين بها الشركة في عمل التخطيط المالي وكذلك تساعد في عمل الموازنة المالية للشركة، كما تساعد على التعرف على كافة الأمور التي تحتاج إليها الشركة لاستقرار مركزها المالي في المستقبل.

الامتثال للمعايير المالية

تساعد الدورة المحاسبية على الامتثال للمعايير المالية التي يتم اتباعها على النطاق الدولي، والتي تساعد على توفير عنصر الشفافية في الأعمال المحاسبية للشركة.

الفرق بين الدورة المحاسبية والدورة المستندية

يكمن الفرق بين الدورة المحاسبية والدورة المستندية في كون أن الدورة المحاسبية تقوم على تسجيل المعاملات المالية للشركة، أما الدورة المستندية فهي من الأدوات التي تستخدمها الدورة المحاسبية للحصول على بيانات مالية خاصة بالشركة، وفيما يلي توضيح للفرق بين الدورة المحاسبية والمستندية وهو:

الدورة المحاسبية

الدورة المحاسبية تهدف إلى توثيق كافة المعاملات المالية التي قامت بها الشركة، التي تستعين بها الشركة في عمل التقارير المالية للاستعداد للفترة المالية المقبلة، كما تساعد على اكتشاف الأخطاء التي وردت في الدفاتر المحاسبية، مما يساعد على توفير المصداقية والدقة في السجلات المالية، وبالتالي يستطيع الممولين الاطمئنان عند التعامل مع الشركة، ولكن قد يكون من الأمور التي توجد في الدورة المحاسبية أنها تحتاج إلى فترة طويلة لإعدادها وتعمل على بذل الكثير من الجهد.

الدورة المستندية

تهدف الدورة المستندية إلى إثبات كافة المعاملات المالية التي قامت بها المنشأة داخل مستندات ورقية بطريقة صحيحة، كما تساعد على الاحتفاظ بنسخة من المستندات التي تؤكد على عدم احتواء المعاملات المالية التي تم تسجيلها على أخطاء، حيث تستخدم هذه المستندات في أعمال الفحص والتدقيق، ولكن يعد من عيوبها أنها قد يحدث خطأ عند جمع قيمة المعاملات أو تنظيمها بطريقة غير دقيقة، كما أنها قد تكون من الطرق التي لا تتناسب مع البرامج المحاسبية التي تستخدمها الشركات.

أسئلة شائعة

ما هي الخطوة الأكثر أهمية في الدورة المحاسبية وعلى ماذا تستند؟

تعد خطوة تسجيل المعاملات المالية من أهم الخطوات التي تمر بها الدورة المحاسبية، حيث إنها يتوقف عليها اكتمال كافة المراحل بالدورة المحاسبية بدون أي أخطاء، كما أن هذه الخطوة تقوم على أساس تحليل الفواتير وغيرها من المستندات المصرفية التي تتعلق بكافة المعاملات المالية، والتي تعمل على التأكد من عدم احتواء الحسابات والمعلومات المالية على أخطاء، كما أنها من الخطوات التي تعتمد على مبادئ المحاسبات العامة ومعايير المحاسبة الدولية، مما يساعد على دقة المعاملات المالية.

ما هو التوقيت المحدد لبداية ونهاية الدورة المحاسبية؟

يعد اليوم الأول في الشهر هو بداية الدورة المحاسبية واليوم الأخير في الشهر هو نهاية الدورة، ويعد اليوم الأول من الشهر الأول من الدورة المحاسبية الربع سنوية إلى آخر يوم في الشهر الأخير من المدة المحاسبية، أما في الدورة المحاسبية السنوية فتبدأ من اليوم الأول في السنة إلى نهاية اليوم الأخير في السنة المالية.

من الذي يتحمل مسؤولية إعداد الدورة المحاسبية في المنشأة؟

إعداد الدورة المحاسبية المسئول عن القيام بها مسئول مسك الدفاتر المحاسبية إلى أن ينتهي من إعدادها بالكامل، كما يشارك في إعدادها عدد من المحاسبين والمحللين الماليين والمراجعين العاملين في الإدارة المالية بالشركة، في بعض الحالات تقوم الشركة بالاستعانة بخبراء مالين من الخارج متخصصين في إعداد الدورة المحاسبية، تعمل الشركة على تحديد عدد المحاسبين الذين يقومون بإعداد الدورة المحاسبية بناءً على حجم المعاملات المالية التي قامت بها الشركة، كما تعتمد الشركة على البرامج المحاسبية في إعداد الحسابات لتوفير الوقت والتكلفة التي تنفقها الشركة في إعداد الدورة المحاسبية.

إدارة أسهل مع منصة فاتورة