الحساب العكسي : تعريفه وكيف يتم اعداده – دليل شامل

- الكاتب : moahmed

- تاريخ النشر :

- تاريخ التحديث : أبريل 17, 2025

تسجيل البيانات المالية بالقيود المالية يدويا قد يعتريه بعض الأخطاء التي تتوجب معالجتها وكان قديما يتم إعادة كتابة البيانات من جديد مما يهدر الوقت ويستنزف الجهد، لذلك آلية الحساب العكسي ساعدت المحاسبين في حل تلك المشكلة من جذورها عن طريق إنشاء قيد عكسي لإلغاء العملية وتصحيح الخطأ، كما يتم تعديل الميزانية العمومية في نهاية السنة المالية لتعديل قيمة الضريبة المضافة والإهلاك والأصول الثابتة، من خلال ما يلي نتعرف على أنواع الحساب العكسي وكيفية إنشائه بالتفصيل.

تعريف الحساب العكسي

الحساب العكسي هو عبارة عن قيد محاسبي يتم إنشاؤه في بداية السنة المالية، بغرض إلغاء قيود تابعة للسنة المالية السابقة وذلك حتى تكون السجلات مبسطة ودقيقة في نفس الوقت، لذلك يتضمن التغيير المصروفات المستحقة والإهلاك والإيرادات المؤجلة والمصروفات المدفوعة مسبقًا والتي يتم التعديل عليها أخر السنة المالية وعكسها في بداية السنة المالية الجديدة لإلغاء جميع الحسابات المثبتة في الميزانية العمومية واستبدالها بالحسابات الأصلية.

أنواع الحساب العكسي

من أشهر أنواع الحساب العكسي ما يلي:

1-أصول الحساب العكسي

تتمثل في الإهلاك المتراكم والحسابات المشكوك في تحصيلها، الجدير بالذكر أن مخصص الحسابات المشكوك في تحصيلها يتم خصمها من الرصيد الخاص بالذمم المدينة لمعرفة الحسابات المستحقة التي لن يتم تحصيلها من العملاء للقيام بحذفها وذلك عن طريق إضافة المبلغ للديون المعدومة بقائمة الدخل.

المقصود بـ الإهلاك المتراكم هو جميع الاستهلاك المضاف على أصول الشركة الثابتة، الجدير بالذكر أن استهلاك المعدات والآلات بسرعة يترتب عليه حصول الشركة على وفورات ضريبية.

2-التزامات الحساب العكسي

هي الالتزامات الكونتر والتي توجد في الشركات التي تعتمد على بيع السندات لزيادة رأسمالها بجانب زيادة الفوائد على السندات، عند بيع السند بأقل من قيمته الفعلية يتم تسجيل الالتزام القابل للخصم بغرض إنشاء الإدخال وذلك لأن الميزانية العمومية لا تتضمن قيمة الأصول الثابتة الحقيقية.

3-الحساب العكسي الأسهم والإيرادات

تعمل الشركة على استخدام الحساب العكسي للأسهم وذلك عند إعادة شراء الأسهم بغرض زيادة ملكية المساهمين لتلك الأسهم بينما نجد يتم إنشاء حساب الإيرادات كونترا لإثبات عملية خصم قيمة المنتجات التي تم بيعها بسعر أقل من المبلغ الإجمالي للإيرادات وذلك لبيان صافي الإيرادات.

كيف تعمل آلية الاحتساب العكسي

من خلال المثال التالي يمكن التعرف على كيفية عمل آلية الاحتساب العكسي:

يمتلك شخص مقيم في البحرين شركة ويحتاج إلى التعامل مع مورد خارج البحرين للحصول على بعض الخدمات يتم حساب قيمة الضريبة على إجمالي تكلفة الخدمات، مما يترتب عليه تحميل المستلم قيمة ضريبة القيمة المضافة نيابة عن المورد الغير مقيم بالبحرين وذلك عن طريق الية الاحتساب العكسي حيث يتم تقديم الإقرار الضريبي شامل ضريبة المدخلات المستحقة.

حالات تطبق فيها الية الاحتساب العكسي

الخدمات الخاضعة للضريبة يتم تطبيق الاحتساب العكسي على جميع الخدمات الخاضعة للضريبة والتي يتلقاها العميل من مورد أجنبي غير مقيم بالمملكة العربية السعودية، حيث يتم إلزام العميل بحساب الضريبة عن تلك المعاملة بالاستعانة بالاحتساب العكسي ليتم تضمينها في الإقرار الضريبي الخاص به.

يتم تطبيق الاحتساب العكسي عندما يتلقى مقيم بإحدى دول مجلس التعاون مطالب بسداد الضريبة المضافة من مورد مقيم خارج نطاق دول مجلس التعاون خدمات أو سلع.

حالات لا تطبق فيها اليه الاحتساب العكسي

يمكن التعرف على الحالات التي لا يسري عليها الاحتساب العكسي فيما يلي:

- استقبال خدمات معفاة من الضرائب: عند التعامل مع مورد أجنبي غير مقيم بالمملكة العربية السعودية وتلقي خدمات مالية منه لا يتم تطبيق الاحتساب العكسي على تلك الخدمات.

- توريد سلع لأشخاص: عند استقبال أشخاص غير مطالبين بدفع الضريبة بالمملكة من مورد غير مقيم خدمات أو سلع لا يتم تطبيق الاحتساب العكسي على تلك العملية.

- الخدمات ذات الصلة بفئة الخدمات المحددة: تعد حالات خاصة لا يتم سريان الاستحقاق العكسي عليها.

أهمية الحساب العكسي

يمكن التعرف على أهمية الحساب العكسي من خلال ما يلي:

تصحيح الأخطاء المحاسبية

يتم استخدام القيد العكسي عند كتابة قيد خاطئ بالدفاتر حيث يتم إنشاء قيد عكسي له لإلغائه تمامًا، بالتالي تصحيح الخطأ المحاسبي دون الحاجة لكتابته مرة أخرى.

عكس الاستحقاقات في نهاية الفترة المالية

يجب في نهاية الفترة المالية أن تكون الإيرادات مساوية للنفقات، لذلك يتم تعديل القيود لضمان تغطية جميع النفقات التي لم تسجل بعد، بالإضافة إلى عكس القيود في السنة المالية الجديدة لإقرار تلك النفقات.

إلغاء إدخال فترة مستقبلية

المصروفات المستحقة يتم تسجيلها مسبقًا، لذلك يتم استخدام القيد العكسي حتى لا يحدث ازدواج في النفقات في السنة المالية الجديدة.

تنظيم وتبسيط الإجراءات

عند إنشاء القيد العكسي يحدث تبسيط للإجراءات وتنظيمها بالتالي الحصول على عمليات مالية دقيقة.

كشف المخالفات المالية

عند تسجيل القيود اليومية قد يحدث خطأ أثناء إدخال البيانات يتم تداركه بإنشاء حساب عكسي.

التنبؤ بالأداء المالي للشركة

إذا كانت البيانات المالية المسجلة لا تعطي رؤية حول الأداء المالي للشركة، يجب استخدام القيد العكسي للتحقق من البيانات ومراجعتها وتعديلها إذا لزم الأمر للتمكن من معرفة الأداء المالي بكل دقة واتخاذ القرارات الصائبة.

التراجع عن التسويات التراكمية

يترتب عليه عدم حساب الإيرادات والنفقات مرتين بالتالي الالتزام بالمعايير المحاسبية المعتمدة، مما يساعد على الحصول على نتائج دقيقة.

تصحيح الأخطاء المحاسبية

في حالة قيام الشركة بالدفع المالي مقابل الحصول على خدمات أو سلع مرتين يتم تصحيح الخطأ عن طريق إنشاء الحساب العكسي بعد استلام المبلغ.

استرداد ضريبة المدخلات بموجب آلية الاحتساب العكسي

يسمح للمستلم المطالبة باسترداد ضريبة المدخلات بموجب آلية الاحتساب العكسي عن طريق اتباع القواعد المستخدمة لاسترداد ضريبة الدخل من خلال إقرار ضريبة القيمة المضافة، في حالة أحقية المستلم استرداد ضريبة المدخلات كاملة يتم خصم المبلغ الخاص بضريبة المخرجات نظير ضريبة القيمة المضافة للاسترداد.

عواقب عدم اتباع آلية التكليف العكسي

في حالة تهرب العميل الملزم بدفع ضريبة القيمة المضافة من دفع الضرائب المستحقة نيابة عن الموردين غير المقيمين بالمملكة العربية السعودية يتم فرض عقوبات مشددة على العميل.

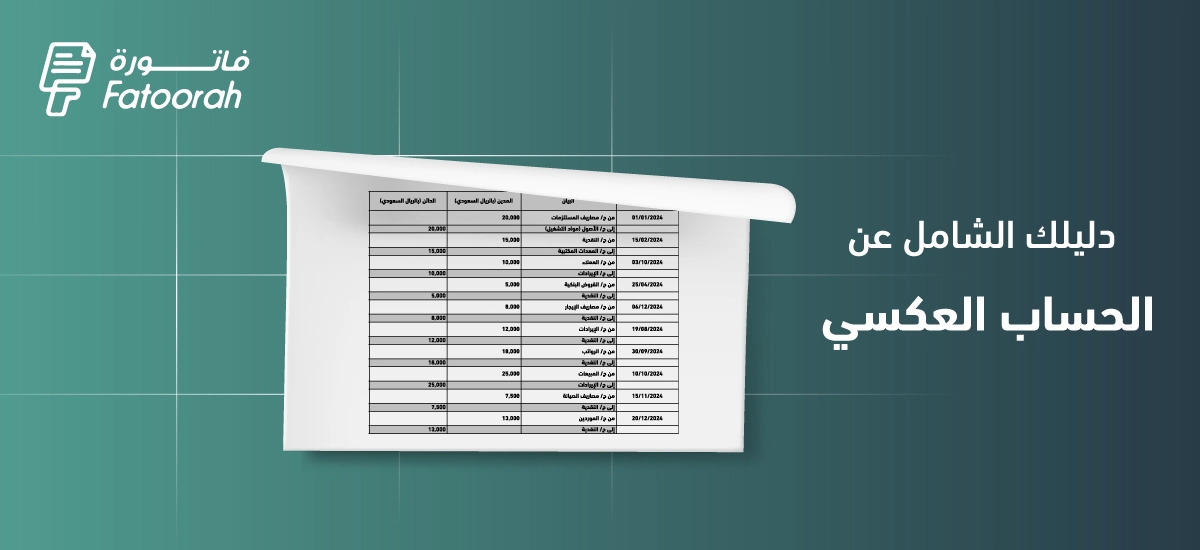

مثال على الحساب العكسي

يمكن فهم المقصود بالحساب العكسي بوضوح من خلال المثال التالي:

عكس المصروفات المستحقة

قيمة الرواتب للموظفين العاملين بالشركة تصل الى #### في شهر يناير لكن لم يتم دفعها بسبب تعسر الشركة ماليًا حتى شهر فبراير، لذلك يتم إنشاء القيد على النحو التالي:

قيد التسوية

التاريخ | البيان | مدين | دائن |

31/1/2020 | من ح/ مصروفات الرواتب | ##### | |

إلى ح/ مستحقات الرواتب | ##### |

القيد العكسي

التاريخ | البيان | مدين | دائن |

1/2/2020 | من ح/ مستحقات الرواتب | ##### | |

إلى ح/ مصروفات الرواتب | ##### |

من خلال ما سبق تم تسجيل عدم قدرة الشركة على دفع الرواتب في شهر يناير، بالإضافة الى إثبات الدفع في شهر فبراير مصاريف المرتبات المستحقة عن شهر يناير.

إدارة ألية واحترافية بمنصة فاتورة