قائمة الدخل إحدى القوائم المالية المختصة بتوضيح الأداء المالي لشركة أو مؤسسة في فترة زمنية معينة يطلق عليها الفترة المحاسبية، الجدير بالذكر أن تلك القائمة تتضمن بالتفصيل بنود الإيرادات الخاصة بالشركة بالإضافة إلى التنويه عن المصروفات التي تمت في خلال المدة المحددة، بالتالي يتم معرفة الربح أو الخسارة نهاية تلك المدة محل الدراسة.

لذلك كافة الشركات والمؤسسات تلتزم بإعداد تلك القائمة بالإضافة إلى قوائم مالية أخرى لعرضها على الإدارة العليا في نهاية السنة المالية، وذلك لتحديد الإجراء المناسب وفقا لبيانات قائمة الدخل والقوائم الأخرى.

أنواع قائمة الدخل

يوجد من نوعين من قائمة الدخل نوضح كالا منهما على حدة بالتفصيل فيما يلي:

- قائمة الدخل ذات الخطوة الواحدة: يندرج فيها جميع الإيرادات مجمعة بالإضافة إلى كتابة إجمالي المصروفات، للحصول على صافي ربح الشركة أو خسارتها يتم طرح الإيرادات من المصروفات.

- قائمة الدخل ذات الخطوات المتعددة: يتم تفصيل كافة البنود الخاصة بالإيرادات وكذلك المصروفات بالتفصيل وذلك للوصول للربح التشغيلي للشركة.

بنود قائمة الدخل

تتكون قائمة الدخل من عدة بنود نوضحها فيما يلي:

- الإيرادات: وتنقسم لإيرادات تشغيلية وتأتي من بيع المنتجات التي تصنعها، بالإضافة إلى الإيرادات الغير تشغيلية وتتمثل في فوائد البنوك أو إيجار بعض ممتلكات الشركة.

- الأرباح: الناتجة عن بيع أحد أصول الشركة أو أرباح ناتجه عن نشاط غير تجاري.

- المصروفات: وتنقسم لمصروفات تشغيلية ومصروفات غير تشغيلية.

- الخسائر: وهي كل نشاط قامت به الشركة خلال السنة المالية وتسبب في نقص رأس المال.

شكل قائمة الدخل

يختلف شكل قائمة الدخل حسب نوعها كما سنوضح فيما يلي:

قائمة الدخل ذات الخطوة الواحدة

| البيان | المبلغ | |

الإيرادات | إيرادات المبيعات | ## |

| إيرادات الاستثمار | # | |

| إجمالي الإيرادات | ### | |

المصروفات | مصروفات التشغيل | # |

| مصروفات إدارية وعمومية | # | |

| مصروفات التسويق | # | |

| مصروفات أخرى | # | |

| إجمالي المصروفات | #### | |

| صافي الربح | الإيرادات – المصروفات | ### – #### |

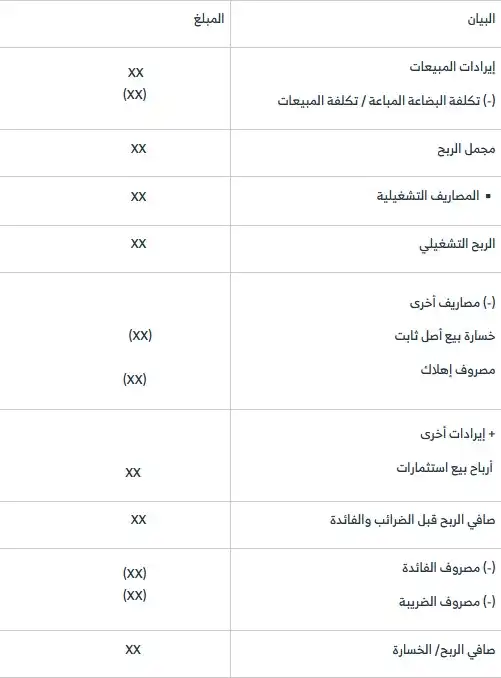

قائمة الدخل ذات الخطوات المتعددة

| البيان | المبلغ |

إيرادات المبيعات (-) تكلفة البضاعة المباعة / تكلفة المبيعات | #### ## |

| مجمل الربح | ### |

| المصاريف التشغيلية | ## |

| الربح التشغيلي | ## |

(-) مصاريف أخرى خسارة بيع أصل ثابت مصروف إهلاك |

## ## |

+ إيرادات أخرى أرباح بيع استثمارات |

## |

| صافي الربح قبل الضرائب والفائدة | ## |

(-) مصروف الفائدة (-) مصروف الضريبة | ### ## |

| صافي الربح/ الخسارة | ## |

أهمية قائمة الدخل

تساعد قائمة الدخل الشركات والمؤسسات على:

- إمكانية تقييم أداء الشركات والمؤسسات من قبل المستثمرين.

- تفصيل بنود الإيرادات والمصروفات وذلك لتحديد أرباحها أو خسارتها.

- تعد القائمة المرشدة لمديري الإدارة العليا ليتمكنوا من اتخاذ القرارات وعمل الخطط لتنفيذ استراتيجيات مستقبلية للشركة.

- في حالة ثبوت زيادة في أرباح الشركة فذلك يساعد على ارتفاع قيمة أسهمها في البورصة.

- بالإضافة إلى أنه من خلال تلك القائمة يمكن معرفة قدرة الشركة في الوفاء بالتزاماتها.

- يتم تقديمها للبنوك عند الرغبة في الحصول على قروض.

معادلة قائمة الدخل

ترتكز قائمة الدخل على المعادلة التالية:

- الربح الإجمالي = قيمة المبيعات – تكلفة المنتجات المباعة.

- الدخل التشغيلي = الربح الإجمالي – المصروفات التشغيلية.

- صافي دخل الشركة = الدخل التشغيلي + الدخل الغير تشغيلي.

طريقة اعداد قائمة الدخل

إعداد قائمة الدخل من قبل المحاسب المالي تتطلب عمل الخطوات التالية:

- تحديد الفترة الزمنية المراد الاستعلام عنها حيث يمكن إعداد تلك القائمة كل شهر أو كل ثلاث شهور أو كل سنة.

- إدراج المبلغ الإجمالي للإيرادات الخاصة بالفترة محل الدراسة.

- احتساب تكلفة المنتجات المباعة في تلك الفترة.

- القيام بطرح تكلفة البضاعة المباعة من مجمل الإيرادات وذلك لحساب إجمالي الربح.

- حساب تكلفة كافة المصاريف الغير مرتبطة بعملية الإنتاج من إجمالي الربح، وذلك للحصول على ربح الشركة التشغيلي.

- القيام بحساب دخل الشركة بعد دفع الفوائد والضرائب كلا على حدة.

- العمل على حساب صافي الدخل والتي نحصل عليها عند خصم ضريبة الدخل من الدخل الإجمالي قبل الضريبة.

- كتابة رأس قائمة الدخل بمعنى يتم كتابة مسمى القائمة واسم الشركة أو النشاط التجاري الخاص بها، ثم كتابة التاريخ الخاص بالفترة التي تغطيها القائمة.

شكل الميزانية العمومية وقائمة الدخل

من خلال الشكل التالي يمكن التفرقة بين قائمة الميزانية العمومية وقائمة الدخل:

| قائمة الدخل | قائمة الميزانية العمومية |

الدخل المبيعات = 4000 ريال سعودي | الأصول البنك = 6000 ريال سعودي – 800 ريال سعودي= 5200 ريال سعودي + 4000 ريال سعودي = 9200 ريال سعودي

|

المصروفات إيجار = 1000 ريال سعودي خدمات = 500 ريال سعودي 1500 ريال سعودي

| الالتزامات الحسابات الدائنة = 600 ريال سعودي |

الربح أو الخسارة

800 ريال سعودي – 4000 ريال سعودي3200- 500 ريال = 2700 ريال سعودي

| حقوق الملكية الاستثمارات = 6000 ريال سعودي 2700 ريال سعودي —————— 9200 ريال سعودي |

مثال على قائمة الدخل

تتضمن قائمة الدخل البنود التالية:

الفرق بين قائمة الدخل والمركز المالي

قائمة الدخل تعد وسيلة جذب المستثمرين وذلك لأنها توضح أرباح أو خسائر المؤسسات والشركات بناء على إيراداتها ومصروفاتها.

بينما قائمة المركز المالي خاصة بتوضيح الأصول الخاصة بالشركة سواء الثابتة أو المتداولة بالإضافة إلى بيان حقوق الملكية والتزامات الشركة، الجدير بالذكر أن إعداد المركز المالي لا يتم إلا بعد الانتهاء من قائمة الدخل حتى يتم توضيح الأرباح أو الخسائر في بند حقوق الملكية.

الجدير بالذكر أن كلا القائمتين يساعدان الإدارة العليا في اتخاذ القرارات المستقبلية للمنشأة، لذلك يتم إسناد عملية إنشائهما لمحاسب مالي على درجة كبيرة من الكفاءة والاحترافية.